|

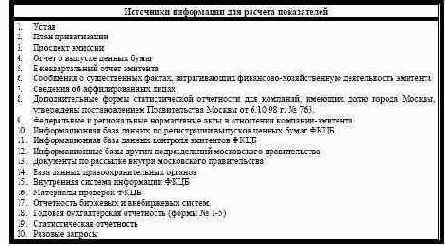

задачи, которые выполняются на основе использования регулярной, установленной законодательством отчетности, проспектов эмиссии и других документов эмитентов, представляемых в РО ФКЦБ в ЦФО и в статистические органы в обязательном порядке; задачи, в которых используется внесистемная отчетность эмитентов, установленная РО ФКЦБ в ЦФО или по ее инициативе, а также данные регулярных запросов, направляемых РО ФКЦБ в ЦФО в органы московского правительства; задачи контроля, которые выполняются путем разовых проверок эмитентов и профессиональных участников рынка ценных бумаг (например, защита прав владельцев ценных бумаг путем контроля регистраторов) и по которым невозможен сбор и обработка регулярной отчетности (за исключением отчетности, возникающей внутри РО ФКЦБ в ЦФО). Соответственно, для решения задач используется информация, формируемая внутри РО ФКЦБ в ЦФО (например, отчеты о проверках) и размещаемая сотрудниками РО ФКЦБ в ЦФО в соответствующую информационную систему; задачи, использующие смешанную информацию. Более подробно характеристика источников информации представлена в таблице 21. Таблица 21 Характеристика источников информации, необходимых для расчета показателей состояния компаний-эмитентов Государство должно создать эффективные информационные потоки, позволяющие своевременно получать полную и достоверную информацию о компании-эмитенте.

|