|

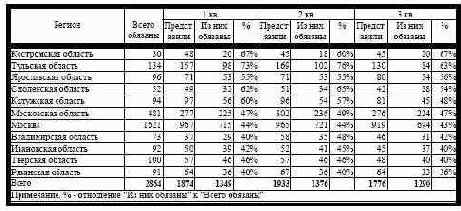

Анализ представления ежеквартальных отчетов эмитентов в субъектах федерации,

входящих в компетенцию РО ФКЦБ России в Центральном федеральном округе за период с I по III квартал 2000 г.

Из представленной таблицы следует, что только около 50% компаний-эмитентов выполняют требования в части раскрытия информации о своей деятельности на рынке ценных бумаг. Именно поэтому, можно сделать вывод, что в России еще пока не создана полноценная система раскрытия информации на рынке ценных бумаг.

Однако проблемы раскрытия информации лежат не только в плоскости законодательства о рынке ценных бумаг и степени его выполнения. Одна из проблем заключается в системе бухгалтерского учета, принятой в России и не отвечающей требованиям западных стандартов учета и отчетности.

Принципы бухгалтерского учета и отчетности Важным звеном в концепции раскрытия информации является унификация стандартов бухгалтерского учета, применяемых компаниями в различных регионах мира. Принципы учета, используемые в Америке (GAAP) и в Европе (IAS), хотя и отличаются, однако имеют много общего. Российская же бухгалтерская отчетность в силу своей налоговой ориентированности, не понятна для инвестора и не позволяет получить полную и достоверную информацию о деятельности компании-эмитента.